免责声明:

此文为作者基于兴趣和爱好的分享,记录做功课时脑中的思路,并非买卖的建议,作者不持有任何经济相关学位,文凭,或资格认证,读者必需清楚了解买卖自负的责任。

成熟投资者必须学会分辨资料的真实与否,学会分析作者的观点对错。非成熟投资者请就此打住,不建议 阅读以下文章。

在撰写此文时,作者 未拥有 任何此公司股份

ALLIANZ是一家母公司位于德国的世界级金融保险集团,其集团在马来西亚开设子公司并经营寿险及杂险业务。

ALLIANZ MALAYSIA主要由两家子公司组成,分别是:1.Allianz Life Insurance Malaysia Berhad 主要业务为承保人寿保险,占据马来西亚寿险市场的7.7%

2.Allianz General Insurance Company (Malaysia) Berhad 主要业务为承保杂险,占据马来西亚杂险市场的13.3%,处于领先的地位

行业

提到保险,在马来西亚,保险分为:人寿险及杂险,人寿险还分为两种,一种是传统人寿险,一种为投资连结险(investment link)。保险经纪需要考取相关资格才能在各大保险公司的授权下向潜在保客解释及献议购买保险。

人寿保单顾名思义主要是以人为主要保障目标,我们常听到的:医药卡,严重疾病险,初期疾病险,人寿险,意外险和储蓄险等,属于人寿险的范围。

杂险保单顾名思义比较多元化,保障的目标也不同:火险,车险,船运险,飞机险,盗窃险,旅游险,意外险,工地险等属于杂险范围。

寿险给与经纪的佣金属于递减类型,在保客刚购买保险的初期,经纪能获取的佣金比例较高,之后逐年递减,直到第六年后结束,而杂险的佣金制则是每年更新则每年获取,获取的比例是10%,也就是现在保客直接前往杂险分行购买车险时,保险公司直接折扣给保客的数额。

根据东方日报在2018年引述安联保险预计,在2019年至2029年间,预计马来西亚的保费成长将取得CAGR 8.2% 的成长率,低于中国地区的11%,及亚洲平均值的9.4%,但高于全球平均值。根据国家银行,2019年,全国人民只有41%拥有至少一份个人或家庭人寿保险,表示还有成长空间,随着经济日益成长,人民教育普及,保险意识将会慢慢提高。

2020年,全国有效寿险保费占GDP 4.8% (total inforce policies premium / Gross Domestic Product)。全国杂险总保费占GDP 1.2% (Gross Written Premium / Gross Domestic Product)。

根据马来西亚寿险公会2020年报,马来西亚人寿保险每年能取得100亿元的新保单保费,至少连续五年维持此数额。

2019及2020年,通过寿险赔偿超过110亿令吉给受益人及偿还医药费,尤其以医药费赔偿最为庞大,几乎达到每年45亿以上,2020年因为COVID 19的关系,使到保客延迟或害怕到医院就医,导致医药费赔偿额减少达8%,这也是间接导致保险公司盈利增加的其中原因之一。以上部分资讯由大马寿险公会2020年报提取,有兴趣阅读整份年报的读者可点击以下链接 或QR CODE:

https://www.liam.org.my/flip/2020/mobile/index.html

财务表现:

ALLIANZ的历史营业额及盈利如下:

在这八年间,ALLIANZ的营业额从2012年的27.7亿令吉成长至2020年的57.4亿令吉,CAGR为9.5%,净利由2012年的207M成长至2020年的520M,CAGR 为12%。(以上图表在净利方面有些误差,是由于平台提取数据的失误,请读者见谅)而股价由2012年约RM5缓慢上升至2021年RM12.5,股价CAGR 为12%,正好与净利成长相符。股价与净利的成长如影随形,有时超过,有时回退,让人想起钟摆效应,终会回归。

balance sheet:

在资产负债表中,我们看到两项数额比较大的是:1.现金及等价物,共11亿令吉

2.投资项目,共187亿令吉,这些投资主要是收取了保客的保费后,代为投资的,由于公司是代为投资,必须以较谨慎的方式处理,所以投资偏向保守类,下图将列出投资项目的细分类:

3.再保险资产:当保险公司接收了保客的保费后,他们也会视情况为自己买保险,或者说,把其中一部分的保险,转嫁给再保险公司

在流动资产的投资项目中,各种债卷占据大部分,尤其是政府及政府相关债卷,比例接近50%,且在2020年就增长了16亿令吉,第二大项目是公司债卷,而股票及单位信托只占了13.6%。

负债方面,最大的项目是保险合约负债,也就是公司欠保客的资产,以上所提到的investment项目共187亿足以偿还这个负债而有余,甚至足以偿还总负债(total liabilities)所以不必担心。另外,在负债方面是没有银行贷款的,因为保险公司每个月的现金流入是蛮稳定的,只要没有出现什么大的事件,现金流方面不必担心,在没有特别项目需要发展的时候,也没有必要跟银行贷款,毕竟本身也有非常多的资金可以调度。

profit & loss account

在全年营业额方面,分为两个项目:1.毛保费收益,及 2.投资收入毛保费收益又区分为寿险和杂险,寿险贡献55.6%,而杂险贡献44.4%

其他方面,在收取保费后,公司会提取7%左右的保费投给再保险公司。支付保客利益及赔偿方面,共涉及22.8亿,其中寿险方面支付12.9亿,及杂险方面支付10亿。其实这个比例因为疫情导致交通流量减少影响而有些变化,在2020年由于车险赔偿相对较少,所以杂险赔偿对总赔偿金额的比例有所降低至43.5%,在2019年比例是46.9%。

开销方面,主要开销为佣金7.7亿元,是给予保险代理员,经纪行的直接佣金。二为管理开销6.4亿元,或者可理解为营运开销,主要为公司雇员薪资福利(约3亿元)及其他开销(2.5亿元)相信是包括租金,杂费等日常开销。

在管理层薪资方面,CEO 2020年全年薪资福利约7百万,少于2019年的1千1百万,其他董事总薪资福利不超过1千万,约占净利的3%,算是合理。

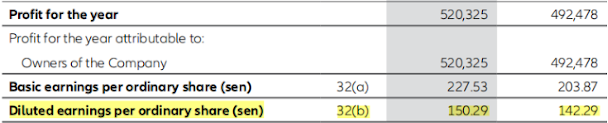

最后,来到净利方面,由于2020年COVID 19的影响,净利是提升的,原因有医疗赔偿减少及车险赔偿减少,在这方面,作者认为是不可持续的,毕竟经济开放后,交通流量将提升回疫情前,人们也会重新回到医院做必要的治疗,到时,赔偿额就会恢复正常,到时只有营业额的增长才能带动盈利增长了。EPS方面个人比较注重稀释后的EPS,毕竟可转换优先股随时可转换成普通股,且也同样可分享公司的盈利(股息)且获得比普通股更多的股息(1.2x)。

根据稀释后的EPS,现在股价RM12.80相等于8.5倍本益比。若根据疫情前(2019)的稀释后EPS计算,现有本益比约9.2倍,不算高。

cash flow statement

cash flow statement方面,

available-for-sale (“AFS”) financial investments是指“交易型金融资产,非持有至到期日”的金融资产,包括债卷,股票等,是以获取利息,股息,价差为目的的金融资产。

Purchase of held for trading (“HFT”) financial investments是指以交易获取价差为目标的金融资产,多指股票。

以上这两项都在2020财政年大幅增加,导致现金流出大幅增加,其实这是好事,毕竟大家都知道2020年3月,金融市场面对大幅下跌,过后也迅速反弹,公司大量买入浮现价值的金融资产对股东是好事。

这个投资的举动,直接导致了营运现金流变为负数

其实作者还有另一个想法是:公司的主要投资对象为债券,在发生股市下跌的情况时,避险资金流入债券,会导致债券价格上升,公司投资金额上升,是否为买入高价的债券呢?这还没找到答案。有读者知晓的还烦告知🙏🏻🙏🏻

cash flow statement里的investing cash flow 及 financing cash flow则没有什么特别的,主要就是发放股息。截至31/12现金部位比去年4.2亿元,还存留接近12亿元的现金,是很丰厚了。

注:在平常公司的cash flow statement(现金流量表)主要以现金流入流出的观点来检视,此表分为1.Cash flows from operating activities ,2.Cash flows from investing activities, 3.Cash flows from financing activities。

表中的数字出现(),代表公司现金流出,表中数字为正数者,表示现金流入。

Cash flows from operating activities中的Adjustment则为调整的项目一些是非涉及现金进出的比如depreciation,需要从净利那边调整回来,一些是非营运现金流项目的,比如银行利息收入,需要从营运现金流处(operating cash flow)调整出去。金融与保险公司的财务表则会比平常公司的复杂,小弟我也正在学习中,无法解释的项目请多多包涵。

其实季报里的财务报表跟年报的解读方式是差不多的,不过有时季报会有不同的内容,比如每一季的营运,盈利的原因,主要影响盈利的事件/原因,前景等,这提供给比较不理解财报解读的投资者一些头绪,有时还有一些行业的情况,但需要特别留意的是,这些前景并非可以全盘接受的,投资者必须有自己理解的方式,必须要过滤掉一些特别给与的憧憬,再配合观察管理层的诚信及处事方式,通常,那些拥有良好信誉的品牌持有者,谨慎及稳健的管理人,可信度会较高。

以上是基于谨慎投资原则给与的建议,如果读者属于作风大胆,追求波动的资金玩家,则可忽略以上建议。

在allianz的最新季报中,我们看到在两个部门中的寿险部门表现非常糟糕,对比去年,单季的税前盈利下降了34%, 而累计两个季度的税前盈利则下降了50%,管理层解释为更高的赔偿金和金融资产的公允价值下降。

杂险方面,索赔率回升至接近疫情前的59%,使到对比去年同期会有所下降,但是表现已经不错了。

总结:金融资产的公允价值波动无法预测,只要管理层能善于应用保费源源不断的现金流入,则可以取得一个平衡的成绩,短期无法一致, 但长期来看却能稳步向上。

公司的投资倾向于保守的债卷类型,尤其以政府债卷为主,在年报季报中没有透露是哪一个国家的政府债卷,且这些政府债卷没有被评级,虽然使到投资人有一些疑惑,但相信allianz的母公司是国际著名且源于德国的公司,行事肯定有SOP且会谨慎处理资金,就不再多虑。

股东结构

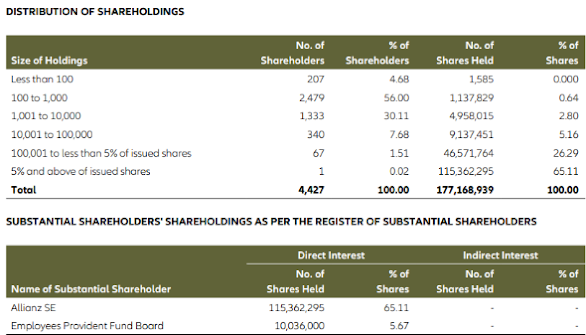

股东结构方面,截至2021年4月12日,Allianz Malaysia 的股东人数共有4427人,持股超过5%的大股东有两位,分别是母公司 Allianz SE, 及EPF。母公司持有65.11%的股份,若把这份持股当成非流动持股,那可流动持股只剩34.89%或61M unit,不过其实在30大股东名单里,可以见到许多基金投资者,他们也不会轻易就交易股票。

优先股 "ICPS"

其实还有另一份股东名单,是优先股的,Allianz 优先股总股数比普通股少,交易也非常淡静,派发的股息设定为普通股的1.2倍,派息前提是普通股有派息,可一对一转换为普通股,且不必另外支付转换费。这批优先股是当初公司在2010年以100股配售125股,每股配售RM3.18,总共配售192M股。截至2021年共有85.31%的优先股是掌握在母公司手上,且根据文告,转换为普通股的股东不多,原因有二:1.优先股股息更高,2.大部分时间优先股股价更高。

股息

在2020财政年,公司总共派出2.2亿元的股息给优先股及普通股股东,根据盈利5.2亿元计算,派发率在43%,还有增加的空间,公司设定的股息派发率是至少30%。

股价图表

上图为Allianz近五年的股价走势图,可以看到长期属于一个上升趋势,即使遇到重大事件比如covid 19,都没有跌破上升趋势,但短期都会出现大约10%左右的波动,近期更是在2020年3月触及上升趋势线后第一次再次触及此支撑线。而压力线是中短期的阻力线,近期是在RM14.00附近,及RM15.00的整数压力线。

总结

保险普遍认知始于17世纪海上保险,直至今日已有几百年的历史,发展越发蓬勃,当人们的教育程度普遍提高,经济发展使到人们的物质,财产,医药等需求提高,保险的需求就会越发普遍。保险作为一个帮助分散风险的行业,人们要求的是对于其承诺的信任,所以国家也对保险业有严格的需求,并且需要庞大稳健的财务背景做后盾,获得营业执照等,使到要进入这个行业的困难程度提高,竞争者就有限。

目前为止,在马来西亚保险行业还是属于发展行业,全国人口少于50%拥有至少一份寿险或回险,而杂险中的车险也属于每年必须更新的,否则车子将属于非法上路。某种程度而言,是属于必须品了。所以,保险业在马来西亚将随经济稳健发展及成熟下去。