免责声明:

此文为作者基于兴趣和爱好的分享,记录做功课时脑中的思路,并非买卖的建议,作者不持有任何经济相关学位,文凭,或资格认证,读者必需清楚了解买卖自负的责任。

成熟投资者必须学会分辨资料的真实与否,学会分析作者的观点对错。非成熟投资者请就此打住,不建议阅读以下文章。

简介

HPMT是一家设计,制造,及分销精密切割工具制造商,创业于1978年。

最初只是经营贸易切割工具,其后,在2000年开始涉及设计及制造专业铣削及开孔工具(钻嘴),在shah alam拥有两间厂房,并于2019年6月以每股RM0.56的价钱进行首次公开售股(IPO)。

现主要经营研发,制造和分销特殊或专业铣削及开孔钻嘴产品。业务遍布欧洲,亚洲,及美洲共30个国家以上,包括马来西亚。

其中欧洲占营业额47%,其次亚洲(马来西亚除外)30%,马来西亚占20%及其他地区3%。由于是出口生意,所以其外汇风险包括欧元及美元的波动,集团会使用远期外汇对冲及自然对冲应对,以降低风险。

总共只有一位客户“A”占总营业额超过10%(约11%),所以没有单一客户风险。

集团房产只有两项,即位于shah alam, taman berjaya的厂房,此两项厂房为毗连式,在其网站上可做虚拟参观,有兴趣的朋友可点击:

管理层:

值得留意的是现年40岁的公司董事经理MR KHOO SENG GIAP,他也是公司主席的孩子,中学毕业,由公司底层销售协调员做起,晋升至货仓与物流经理,再晋升至出口与营销经理,直至现在的董事经理。假设其一毕业即加入公司参与经营,那时间点刚好在公司转型期间(2000年),那至今拥有至少20年以上的相关经验,希望年轻的他能带领公司更精进发展。

其他董事成员年龄皆高于55岁,经验丰富。

在年报里,董事的照片不多,算是不高调的管理层。

股息政策

公司在年报提及将会派发至少盈利的30%以上来回馈股东,在FY2020,公司就派了总数为每股1.38sen的股息,派发率占税后盈利的54.5%。

假设FY2021 Q4盈利有3m,那么全年盈利将来到13.6m,除以总股数328.5m,每股盈利将来到4.14sen,若派发50%盈利为股息,将有每股2.07sen的股息,这将比FY2020的每股1.38sen高出约50%,但截至目前,公司已派出3次股息(FY2021),跟以往同样次数,所以预计将不会再宣布股息。

依据最新三次的股息(0.004+0.005+0.005=0.014)除于股价RM0.615计算,股息率为2.27%,不属于高息股。

营业额增长:

由于公司是于2019年挂牌,还没有太多的历史数据,我们从2019年年报提取2018年的数据,营业额为85.3m。

如果预测今天即将发布的业绩,Q4营业额22m的话,全年营业额将来到(22.1m+22.3m+24.4m+22.0m)=90.8m,那么年增长率为90.8m-85.3m=5.5m,5.5m/85.3m=6.45%,三年共成长6.45%也就是每年约2%的成长率。

盈利增长:

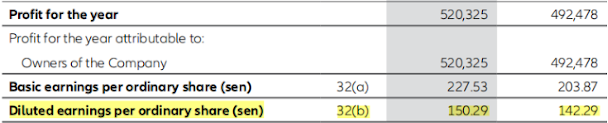

公司FY2018呈报的盈利有13.7m,若预测FY2021的Q4盈利为3m,那全年盈利就是13.6m,计算下来3年盈利增长为0%。

小结:

以上计算的结果显示公司从FY2018至FY2021年的成长是糟糕的,几乎为0成长。也许有小伙伴会问:为何提取2018年的数据呢?公司是在2019年挂牌上市的啊。

是的,原因就是因为公司2019年挂牌上市,由于从想要上市的念头开始至完成上市,需要的时间肯定超过半年,而在上市前的业绩就显得重要。根据不成文的认知,公司都会在行业好或者景气好的时候进行IPO。

资产负债:

现金接近6千万,比长短期借贷(borrowings)总和多出一倍,是舒适水平。

唯一需注意的是递延收入和递延税务,总和7.7百万,这项负债是由于税务原则和会计原则的差异衍生出来的,据说可以无期限带入下财政年,直到处置资产时才需解决。关于这方面小弟还不是太了解,但其数额超过半年的盈利,所以还是需留意。

在流动负债里有一项deferred income是政府辅助金,RM770k,每年获取,从非流动负债里每年

转移RM770k进入流动负债,而在profit or loss account里的表现是从other income里获得。(这段有点拗口,但恕我无法更好的表达)😝

盈利表:

至于net profit在最新季度也达到17%,在前一年业绩不好时会比较低,大约在10-15%左右。

现金流量表

另外,我也看了年报的经营现金流量表,也是正数。

提到现金,刚好想起,在看年报时,曾留意到公司在IPO时凑集到用于购买机械的现金(PPE)只使用的了不到30%。

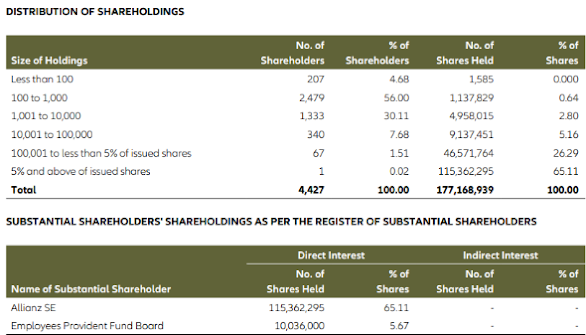

股东结构

除了原大股东之外,在股东名单里也见到一些基金投资者,如:pacific pearl fund, maybank malaysia smallcap fund等。

总结:

公司产品的领域属于专业工具,是某些精密工业生产和牙医需要使用到的消耗品,如果公司产品的品质和价格适宜,长期需求将不必担忧。

作为专业工具,net profit margin在15%左右似乎有点偏低,但比通销货制造商的10%以下还是好得多。

2018年公司取得不错的业绩,net profit 高达13m,但挂牌后却走下坡至2019年及2020年的8m左右实是表现欠佳。所幸在FY2020 的Q4起,开始恢复不错的业绩,profit margin也渐渐提高。

在表现欠佳的这段期间,股价也深受影响,从IPO时的RM0.56/每股,跌至RM0.30左右,在股价低迷时,公司主要股东/董事也趁低吸纳,购价应是RM0.40以下,另外在2021年两度在RM0.45~RM0.50之间再买入。

所以个人认为这有一点点的参考价值,但不能作为依据。

以现有本益比14倍及股息不到3%的情况,该股不算“便宜”,但也不太贵,这视未来业绩如何。

说到底,市值两亿元的小公司如果经营良好,,未来可获取的报酬也还可期待,毕竟成长的空间还在,但这行业的market应不会太大,或许公司可往同行业的其它分支扩展,以利股东。

图表

股价处于一个中期上涨的形态,近日因为俄乌冲突导致股价下跌18%左右至SMA200平均线获得支撑,目前无法断定俄乌冲突是否会获得缓解,股价是否会因为大市而再受影响。